Você já ouviu falar sobre Valuation? Sabia que este é um dos termos mais importantes para o mercado de ações e para a expansão de novas marcas, como no caso das Startups? Pois então, hoje vamos te explicar um pouquinho mais sobre o que é o Valuation e como você pode usar a seu favor e conseguir escalar ainda mais seu negócio a longo prazo, atraindo investidores!

O que é Valuation?

O termo Valuation vem do inglês que significa “Avaliação“, sendo muito utilizado no mundo todo para se avaliar/determinar o valor intrínseco de uma empresa. Quando vemos no mercado de ações, como na Bovespa (Bolsa de Valores de São Paulo), nos deparamos com empresas tendo milhares de ações a um certo valor específico. Esse valor de cada ação é o que podemos determinar como a “Avaliação” que as pessoas dão para uma pequena porcentagem da empresa.

Então, por exemplo, quando temos uma empresa X sendo cotada na bolsa de valores com valor de cada ação sendo R$ 100,00 e sabemos que existem 10 ações na bolsa de valores, teremos por lógica que cada ação representa 10% da empresa, logo, a empresa como um todo, caso alguém quisesse comprá-la integralmente, valeria R$ 1.000,00!

O caso mais recente disso ocorreu com o dono da Tesla, Elon Musk, comprando a rede social Twitter pelo valor de US$ 40 bilhões. Estamos especificamente dizendo que o Twitter foi avaliado em 40 bilhões e quem quisesse tê-la integralmente só seria necessário pagar esse valor.

Então, em resumo, o termo Valuation diz respeito a quanto uma empresa está sendo avaliada no mercado.

Como o Valuation é calculado?

Para se calcular o valor de uma empresa, temos diversos artifícios e técnicas para esse cálculo específico. Muitas vezes podemos apenas utilizar o método de comparação para saber quanto uma empresa vale, como é o caso do Valuation por Múltiplos de Mercado. Em outros momentos, o mais indicado seria uma compreensão mais completa do fluxo de caixa da empresa, entradas e saídas, além de fazer uma previsão a curto, médio e longo prazo do como as receitas da empresa estarão se comportando, sendo o caso do Valuation por Fluxo de Caixa Descontado. E ainda há uma outra metodologia de valuation focada em Startups, sendo bem diferente do que vemos com a atualização desses dois primeiros, uma vez que o valuation de uma Startup considera questões muito mais subjetivas e pouco concretas, como números, para a determinação do valor dessa empresa, utilizando para este o Valuation pelo Modelo de Berkus.

Para entender ainda melhor cada uma das metodologias de precificação de empresas, vamos começar a destrinchar cada uma delas de uma forma um pouco melhor.

Valuation por Múltiplos de Mercado

O Valuation por múltiplos de mercado é a mais simples das metodologias pelo fato de nos utilizarmos do que o mercado já determinou como precificação de empresas e, assim, apenas replicamos para o negócio que estamos analisando objetivando determinar o seu valor real.

Nesse caso, a comparação que é realizada, como comentado a pouco, é que compreendemos como o mercado está transacionando um determinado nicho de mercado, como por exemplo como está sendo realizado a venda, compra, aquisição de investidores e etc do mercado Pet. Ao fazermos essa análise podemos ver que quando um investidor quer comprar uma parcela de uma empresa de Pet ou até mesmo a sua totalidade, vemos um certo valor sendo transacionado por uma porcentagem desse negócio, sendo parcial ou integral, a partir disso avaliamos quantos porcento foi adquirido, por qual valor e quanto essa empresa tem de receita anual ou de lucro anual.

É importante frisar o conhecimento sobre receita ou lucro anual pois a partir disso conseguimos replicar para a empresa que estamos buscando determinar o Valuation. Então, a partir disso, por comparação, teremos o preço da empresa em questão.

Exemplo:

Temos a empresa do ramo Pet chamada X que é a que queremos determinar seu valor. Analisamos que a empresa Y do mesmo ramo acabou de ser comprada 50% do negócio pelo valor de R$ 1 milhão e que esta empresa apresenta um lucro anual de R$ 200 mil. Logo, a empresa Y está avaliada em R$ 2 milhões, visto que para conseguir 50% dela foi preciso de R$ 1 milhão e que o múltiplo praticado pelo mercado foi de 10 vezes o lucro anual dessa empresa, assim, para ter 50% da empresa por R$ 1 milhão estamos deduzindo que para o investidor recuperar o dinheiro investido demorará 10 anos, tendo 50% dos lucros anuais para si, logo, R$ 100 mil por ano. Dessa forma, sabendo que a nossa empresa X tem um lucro anual de R$ 50 mil, conseguimos, pelo múltiplo adotado pelo mercado, que a empresa vale R$ 500 mil.

Valuation = Lucro anual x Múltiplo do Mercado

Algo interessante de se citar é que este múltiplo pode ser obtido observado o mercado de ações, então qual o múltiplo utilizado pelos investidores da Bovespa em um determinado nicho de mercado, ou até mesmo tentando entender os múltiplos utilizados para a venda de uma empresa local, no mesmo ramo que o negócio em questão, compreendendo como que naquela região as empresas são precificadas. O mais indicado seria a utilização dos dois múltiplos e extraindo disso uma média aritmética.

Valuation por Fluxo de Caixa Descontado

Este é o modelo de precificação de empresas mais assertivo, mas também o mais complexo de ser realizado, dependendo de uma quantidade de informações sobre a empresa de forma abundante e de complicada manipulação. Assim, passaremos de uma forma simplificada pelos pontos necessários para a prática desse tipo de avaliação.

Parte 1: Projetar o Fluxo de Caixa

Nesta etapa precisamos definir o Fluxo de Caixa Livre, que nada mais é que o quanto de fato entrou e saiu de dinheiro. Para isso é necessário conhecer alguns indicadores:

Fluxo de caixa operacional (FCO): dinheiro obtido nas vendas menos o dinheiro necessário para produzir e vender

CAPEX: dinheiro utilizado para investimentos na empresa, pela compra ou manutenção de bens de capital de uma empresa.

O cálculo do FCL é bem simples, basta descontar o CAPEX do FCO, ou seja:

FCL = FCO – CAPEX

Depois de determinar o FCL atual, agora precisamos fazer sua projeção. Deve observar tendências históricas da empresa, taxas do mercado, pensamentos dos sócios sobre a intenção de crescimento da empresa.

Fazer essa projeção até no máximo 7 anos, pois mais tempo que isso tornará a projeção muito difícil de ser assertiva, visto que os fatores de risco seriam cada vez maiores e menos previsíveis.

Parte 2: Cálculo do Valor presente do Fluxos de Caixa

O valor HOJE de um “dinheiro” que esperamos receber no futuro é chamado de Valor Presente. Como um valor hoje vale mais que o mesmo valor no futuro, devido a inflação que corrói nosso poder de compra, precisamos aplicar uma taxa de desconto em cima do valor projetado para poder calcular o valor presente da empresa.

![]()

Valor presente líquido (VPL) = soma de todos os fluxos de caixa futuros trazidos a valor presente.

![]()

Parte 3: Determinar uma taxa de Desconto (WACC)

WACC é o custo médio ponderado do capital. Ele estima quanto custa o capital para a empresa ponderado pelo % de capital próprio e pelo % de capital de terceiros.

- Custo de oportunidade: Inclui taxa livre de risco de mercado (custo de oportunidade);

- Risco/Incerteza: Inclui taxa de risco do negócio (que está sendo avaliado);

- Custo do capital: Inclui taxa de risco da empresa (custo dos empréstimos = capital de terceiros).

WACC = %CP (rp) + %CT(rt)

CP = % Capital Próprio

rp = Custo do capital próprio (Taxa livre de risco + prêmio de risco ativo)

CT = % Capital de terceiros

rt = Custo do capital de terceiros (Taxa de juros que a empresa paga sobre os seus empréstimos)

Exemplo:

Calcule a WACC, considerando que a empresa tem 50% de Capital Próprio + 50% de Capital de Terceiros, a rp foi calculada em 9%, a rt (custo dos empréstimos da empresa) é de 120% do CDI, e o CDI é 6%:

rt = 1,2 x 0,06 = 7,2%

WACC = 0,5(0,09) + 0,5(0,072) = 8,1%

Parte 4: Calcular o valor da perpetuidade

Apesar de medirmos apenas 7 anos, não podemos assumir que a empresa apenas gerará fluxo de caixa por esse período de tempo, pois isso seria assumir que após esse tempo ela deixará de existir, mas também não podemos assumir que ela existirá por 200 anos. Então o que a gente faz nesse caso é calcular o que chamamos de perpetuidade, ou seja, um valor que vá representar o intervalo entre o ano 8 e o infinito, uma aproximação.

A primeira variável que precisa ser estimada, é o crescimento anual da geração de fluxos de caixa que a empresa vai ter na perpetuidade. Ou seja, quanto ela vai crescer em termos de geração de caixas livres ano após ano, nos anos que sucedem a projeção de 3 anos que fizemos anteriormente.

Como estamos falando de um intervalo infinito, por mais que seja uma empresa com ampla capacidade de crescimento, precisamos estipular um valor baixo (abaixo do crescimento real do PIB do país idealmente). Na média se utiliza 2%.

Depois disso, você vai pegar a geração de caixa do último ano da projeção financeira, o ano 8, aplicar o crescimento de 2% nele (representado na fórmula por 1+ g), e dividir pela diferença entre a taxa de desconto e o crescimento na perpetuidade:

![]()

Parte 5: Calcular o Valor da empresa

Para calcular o valor da empresa basta somar o valor presente líquido com a perpetuidade:

Valor da empresa = Valor Presente Líquido + Perpetuidade

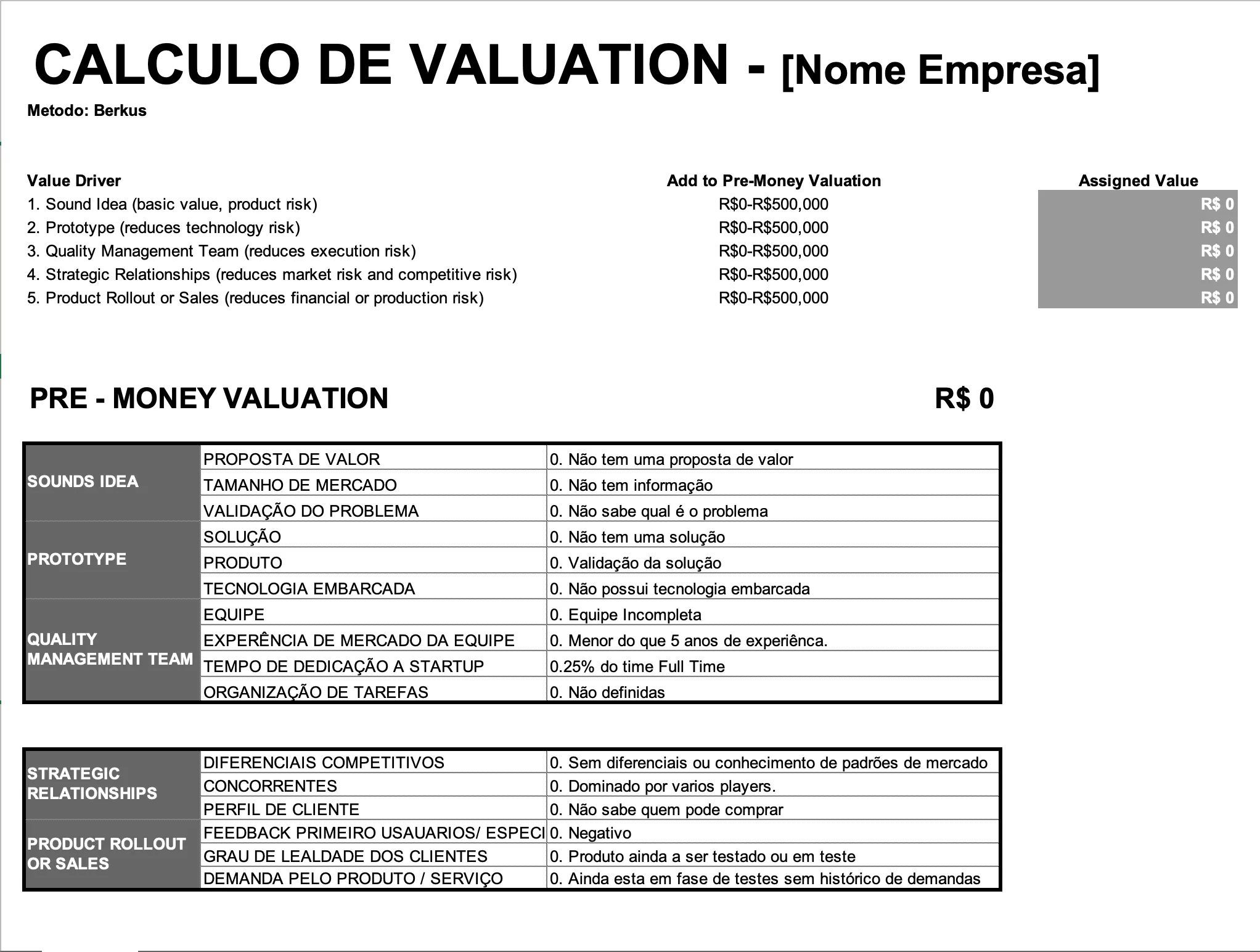

Valuation pelo Modelo de Berkus

Por fim, o método de Berkus é utilizado exclusivamente para a precificação de Startups, buscando tratar de questões muito mais subjetivas e de caráter qualitativo do que quantitativo. Mas como assim qualitativo em vez de quantitativo? Basicamente, buscamos considerar a qualidade da Startup, em questões de funcionários, estrutura, produto – o quão revolucionário e bem embasado junto aos consumidores daquele produto, recebendo feedbacks de melhorias a longo prazo – competitividade do setor, tamanho dos concorrentes e etc. Enquanto que a parte quantitativa, como seria o caso do fluxo de caixa da empresa, receita, margem de lucro, market-share – market-share é um termo utilizado para compreender o quão dominante uma empresa é no mercado em relação aos seus concorrentes – dentre outras características que dependem de números para se estabelecer uma análise mais precisa.

Apesar de parecer incomum e até mesmo estranho essa precificação de Startups sem considerar os seus números, mas como Startups vem como um premissa de mudar o rumo do seu nicho de mercado, precisamos considerar o como ela está preparada para tal e como os seus clientes e potenciais consumidores veem a empresa como um todo, não somente o seu produto mas a sua marca.

Para fim de mostrar um pouco mais visualmente toda a estrutura de análise de uma Startup e a sua precificação, deixamos aqui um pequeno modelo de questionário utilizado e estudado pela UFABC jr. para ser possível a precificação das Startups parceiras:

Em quais momentos podemos utilizar o Valuation?

O Valuation pode ser utilizado em diversas situações e em diferentes pretensões da empresa ao longo do tempo, depende muito da fase da empresa e do que o dono ou os sócios envolvidos tem como visão para o futuro crescimento da mesma. Mas podemos citar aqui alguns momentos para se realizar o Valuation de uma empresa e como isso pode auxiliar as pessoas envolvidas na mesma.

O primeiro momento em que um Valuation é interessante de ser estudado e realizado para um empresa é quando se tem a pretensão de vender o negócio por inteiro. Digamos que o dono da empresa não tem mais interesse em tocar o negócio, mas sabe que esta é uma empresa que traz lucros e é rentável ao longo do tempo, além de não querer que tudo que foi construído seja perdido simplesmente pela falta de vontade de continuar trabalhando com aquilo. Este é o caso o qual o dono realiza a avaliação de preço de sua empresa e, a partir disso, coloca “a venda” para investidores e pessoas com interesse de começar a tocar o negócio. Graças ao Valuation conseguimos ter uma estimativa muito aproximada do que a empresa realmente vale no mercado, trazendo ganhos tanto para parte que a vende quanto para a que a compra.

O segundo momento que temos a necessidade dessa precificação seria no momento em que este dono busca a expansão do seu negócio, mas sem o interesse de pôr dinheiro próprio, ou até mesmo quando se tem o interesse de dividir responsabilidades dentro da empresa com a inserção de sócios. Em ambos os casos, realizamos o Valuation para compreender como um todo o quanto a empresa vale e, assim, oferecer para investidores e futuros sócios uma porcentagem da empresa em troca de um valor compatível com a parcela escolhida.

Por exemplo: a empresa do ramo de Pet está avaliada em R$ 1 milhão. O dono gostaria de ter três sócios junto a empresa para tomadas de decisões e auxílio nos trabalhos de administração no geral. Além disso, o dono atual quer que todos fiquem com uma parcela muito semelhante da empresa, logo consideramos que cada um agora teria 25% da empresa. Para isso, os sócios que quisessem entrar teriam que pagar para o dono atual R$ 250 mil por 25% da empresa, para captarem essa porcentagem do ativo para eles.

O terceiro e último caso mais comum da realização de Valuation se determina quando temos empresas muito maiores e que estão prestes a serem listadas na bolsa de valores. Nesse caso, temos a consciência de estar tratando de empresas com objetivo de ter capital aberto – o capital aberto tem como objetivo que pessoas de qualquer nível, localidade e poder aquisitivo de serem “sócias” da empresa.

Ficou interessado no Valuation para o seu negócio?

Se você chegou até aqui e ficou interessado em realizar o Valuation no seu negócio para atrair investidores, mas precisa de ajuda nesse Valuation e em como conseguir captar e apresentar sua empresa para potenciais investidores, temos uma ótima notícia! A UFABC jr. possui o Plano de Negócios (link para a página de plano de negócios) o qual ajudamos você a estruturar ainda mais sua questão financeira, conseguimos estimar o valor da sua empresa e ainda te ajudamos na construção de um Pitch vencedor para atrair e conquistar investidores para a sua empresa e conseguir expandir ainda mais seu negócio. Entre em contato conosco para tirarmos todas as suas dúvidas e fazermos isso acontecer!

Autor: Paulo Henrique Hartmann Sales